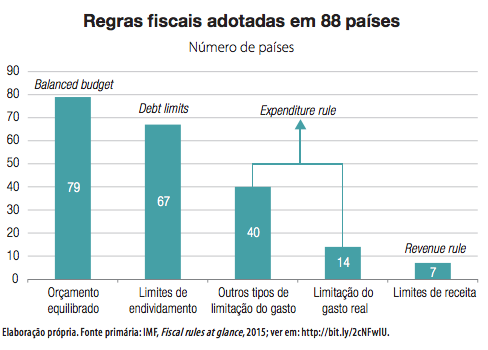

Diante do desequilíbrio das contas públicas, o governo federal resolveu apostar tudo em uma só reforma constitucional: limitar o crescimento de sua despesa primária. Isso gerou intenso debate, mas pouco se comenta sobre regras fiscais adotadas em outros países, inclusive em resposta à crise global. Antes de tudo, importa alertar que a limitação da despesa (expenditure rule), como ora proposta, não é a única regra e nem a mais comumente adotada no exterior. Os outros tipos são: o controle do endividamento (debt rules), regra para o resultado orçamentário (balanced budget rule) e até mecanismos que envolvem as receitas governamentais (revenue rules). Estudo publicado pelo FMI em 2015 (Fiscal rules at glance) comparou essas regras em 88 países desde 1985. O gráfico a seguir traz o número de países que adotou cada tipo de regra. Fica evidente que predominam claramente os modelos que limitam o resultado (primário e/ou nominal) e aqueles que restringem a dívida pública. A minoria optou por limitar a variação real do gasto. O quadro descreve de forma sintética as regras adotadas pelos países que seguem alguma forma de restrição à expansão da despesa pública em termos reais.

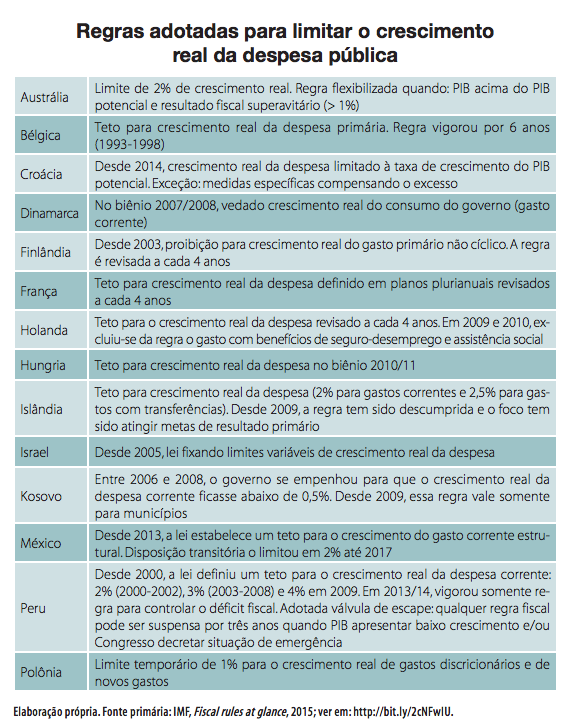

Dos 88 países pesquisados pelo FMI, apenas 14 deles (menos de 16% do total) optaram por conter o crescimento real do gasto público – a saber: Austrália, Bélgica, Croácia, Dinamarca, Finlândia, França, Holanda, Hungria, Islândia, Israel, Kosovo, México, Peru e Polônia. Cerca de dois terços daqueles países que limitam a variação do gasto real, também aplicam teto para a dívida pública. Os europeus antes listados estão submetidos ao limite de 60% do PIB da União Europeia. A prática de combinar as duas regras é comum entre economias emergentes. Estudos já concluíram que isso melhora a efetividade de controles voltados à sustentabilidade das contas públicas no curto e no longo prazo. Nos poucos casos em que se busca limitar a expansão do gasto em termos reais, pode-se notar diferentes metodologias para definir a sistemática de controle. Entre outros aspectos, ora levam em conta ciclos econômicos, ora diferenciam a natureza da despesa (corrente versus investimento), ora usam válvulas de escape, e, em comum, adotam prazo de vigência menor do que os 20 anos propostos no Brasil. Na Austrália, desde 2009, o crescimento real da despesa não pode superar 2%. No entanto, se constatado crescimento econômico acima do PIB potencial, com superávit acima de 1% do PIB, a regra é flexibilizada. O PIB potencial também é referência na Croácia: desde 2014, por acordo político, o crescimento real da despesa fica limitado à mesma taxa do PIB potencial, a menos que o excesso seja financiado por medidas específicas. Também por acordo político, a Bélgica logrou não expandir a despesa primária por seis anos (1993- 1998). Prazo este que já pode ser tido como longo comparado a outros países – França, Finlândia e Holanda revisam a regra a cada quatro anos.

Aliás, a Holanda também ilustra como a abrangência da regra muda ao longo do tempo: foram excluídos do teto os benefícios de seguro-desemprego e assistência social no biênio 2009/2010. Já países como  Dinamarca, Islândia, Kosovo, Peru e México optaram por limitar apenas a expansão do gasto corrente. Estudos também apontam que regras desse tipo podem prejudicar os investimentos públicos. Sobre as chamadas válvulas de escape, é exemplar o caso peruano: desde 2000, foi limitada a variação do gasto corrente, mas a regra pode ser suspensa por três anos se ocorrer baixo crescimento ou o Congresso decretar emergência. Assim, no biênio 2013/14, o Peru aplicou só a regra de controle do déficit fiscal. Não faltam diferenças entre as experiências internacionais e a proposta em debate no país da jabuticaba, a chamada PEC do Teto (PEC no 241). Em primeiro lugar, nenhum dos países analisados congelou o gasto em norma constitucional, ainda que transitória. Já existem instrumentos na institucionalidade vigente, também com força legal e mais adequadas ao planejamento, como o plano plurianual e as diretrizes orçamentárias. A LDO, aliás, já fixa uma regra para o tamanho do gasto de cada governo, uma vez por ano, para os próximos três anos, no anexo de metas fiscais. Embora todos atentem apenas para a meta de resultado primário, ela é uma variável derivada das outras duas metas: tamanho da receita e da despesa primária. Isso é feito por exigência da lei de responsabilidade fiscal, que, por ser complementar e ter caráter permanente, evitou fixar em seu corpo aquelas metas fiscais. Enfim, muitas lições podem ser aprendidas a partir da farta experiência internacional. O Brasil poderia optar por uma estratégia mais abrangente, que contemplasse outras regras, sobretudo o limite para dívida (já exigido pela Constituição, mas sempre evitado pela União) e, ao mesmo tempo, com uma fórmula mais inteligente e sofisticada, que considerasse os diferentes estágios do ciclo econômico e a natureza das diferentes rubricas da despesa pública. Aperfeiçoar para tornar mais efetivas e eficazes as regras.

Dinamarca, Islândia, Kosovo, Peru e México optaram por limitar apenas a expansão do gasto corrente. Estudos também apontam que regras desse tipo podem prejudicar os investimentos públicos. Sobre as chamadas válvulas de escape, é exemplar o caso peruano: desde 2000, foi limitada a variação do gasto corrente, mas a regra pode ser suspensa por três anos se ocorrer baixo crescimento ou o Congresso decretar emergência. Assim, no biênio 2013/14, o Peru aplicou só a regra de controle do déficit fiscal. Não faltam diferenças entre as experiências internacionais e a proposta em debate no país da jabuticaba, a chamada PEC do Teto (PEC no 241). Em primeiro lugar, nenhum dos países analisados congelou o gasto em norma constitucional, ainda que transitória. Já existem instrumentos na institucionalidade vigente, também com força legal e mais adequadas ao planejamento, como o plano plurianual e as diretrizes orçamentárias. A LDO, aliás, já fixa uma regra para o tamanho do gasto de cada governo, uma vez por ano, para os próximos três anos, no anexo de metas fiscais. Embora todos atentem apenas para a meta de resultado primário, ela é uma variável derivada das outras duas metas: tamanho da receita e da despesa primária. Isso é feito por exigência da lei de responsabilidade fiscal, que, por ser complementar e ter caráter permanente, evitou fixar em seu corpo aquelas metas fiscais. Enfim, muitas lições podem ser aprendidas a partir da farta experiência internacional. O Brasil poderia optar por uma estratégia mais abrangente, que contemplasse outras regras, sobretudo o limite para dívida (já exigido pela Constituição, mas sempre evitado pela União) e, ao mesmo tempo, com uma fórmula mais inteligente e sofisticada, que considerasse os diferentes estágios do ciclo econômico e a natureza das diferentes rubricas da despesa pública. Aperfeiçoar para tornar mais efetivas e eficazes as regras.

Por:

José Roberto Afonso Pesquisador da FGV/IBRE e professor do IDP

Felipe Salto Professor do curso master da FGV/ EESP e assessor parlamentar no Senado

Leonardo Ribeiro Analista do Senado Federal e especialista em orçamento público